Apa itu pengertian laba ditahan? Bagaimana cara menghitung laba ditahan (retained earning) dan dalam laporan keuangan adalah termasuk akun apa? Berikut penjelasannya!

Salah satu faktor penting yang mempengaruhi kapabilitas perusahaan untuk terus beroperasi adalah keuntungan atau laba.

Ada berbagai jenis laba, namun, perusahaan akan menahan keuntungan dari sisa laba bersih dan tidak diberikan kepada pemegang saham.

Jenis laba tersebut disebut dengan retained earnings dan biasanya dicatat sebagai akun laba rugi pada laporan keuangan.

Untuk lebih jelasnya, Anda bisa membaca lebih lanjut tentang apa yang dimaksud dengan laba ditahan (retained earning), bagaimana cara menghitung atau mencarinya dengan rumus, serta contoh dari laporan laba ditahan itu sendiri.

Apa itu Laba Ditahan atau Retained Earnings?

Seperti yang diketahui arti dan pengertian retained earning atau disebut juga dengan laba ditahan adalah bagian dari laba bersih perusahaan yang ditahan oleh perusahaan dan tidak dibayarkan sebagai dividen kepada pemegang saham.

Retained earning ini akan diakumulasikan dan dilaporkan sebagai ekuitas pemilik dalam neraca.

Besarnya Retained earning biasanya ditentukan oleh kebijakan dewan komisaris suatu perusahaan yang tentunya akan berbeda antara kebijakan di suatu perusahaan dengan perusahaan lainnya.

Dalam neraca keuangan, retained earnings termasuk akun pada posisi pasiva di bawah akun modal.

Apa Saja Manfaat dari Laba Ditahan?

Manfaat laporan juga menghitung laba ditahan dalam proses akuntansi sendiri yakni:

- Untuk membiayai operasional perusahaan dalam pencapaian laba yang lebih maksimal. Tujuannya agar perusahaan bisa tetap beroperasi dan berkembang lebih pesat sehingga dapat menghasilkan lebih banyak keuntungan untuk para investor atau pemegang saham.

- Untuk melunasi utang yang ada. Perusahaan dapat merencanakan pembayaran hutang dengan menahan laba khususnya yang akan segera jatuh tempo.

- Sebagai cadangan dana untuk kebutuhan investasi perusahaan. Dengan adanya dana lebih tersebut, maka perusahaan dapat mendanai kegiatan operasional secara mandiri tanpa perlu meminjam uang dari pihak lain seperti bank.

- Untuk perkembangan perusahaan di masa yang akan datang. Termasuk investasi dalam perusahaan ataupun bisnis lain.

Apa Saja Faktor-Faktor yang Menjadi Alasan Perusahaan untuk Menahan Laba?

Alasan utama untuk menahan laba yaitu agar diinvestasikan kembali ke dalam perusahaan sehingga dapat menjadi ‘bahan bakar’ utama untuk kelangsungan pertumbuhan perusahaan, atau digunakan untuk melunasi utang-utang perusahaan.

Prusahaan menahan laba karena ingin menambah cadangan modal yang biasanya terjadi ketika kondisi kas perusahaan yang menipis atau penggunaan laba untuk kepentingan lagi yang dapat mengakibatkan proses produksi terganggu.

Selain itu, ada beberapa faktor yang menyebabkan laba tertahan seperti:

1. Perubahan Pada Struktur Organisasi dalam Manajemen Perusahaan

Faktor pertama yaitu perubahan struktur organisasi dalam manajemen perusahaan.

Penahanan laba bertujuan untuk menjaga konsistensi kinerja manajamen baru serta meminimalisirkan potensi terjadinya kcurangan.

Manajemen harus mampu menyesuaikan diri dan menunjukkan kemampuannya dalam mengelola keuangan perusahaan tersebut.

2. Kesalahan dalam Pembuatan Laporan Keuangan Periode Sebelumnya

Kelalaian dalam membuat laporan keuangan pada periode sebelumnya dapat mempengaruhi nilai laba tertahan.

Oleh karena itu, laporan keuangan tersebut harus diperbaiki terlebih dahulu kemudian baru dapat memperhitungkan kembali nilai laporan laba ditahan sebenarnya.

Untuk mencegah terjadinya kesalahan pada pembuatan laporan keuangan, perusahaan dapat menggunakan software akuntansi seperti Mekari Jurnal dengan fitur pembuatan laporan keuangan otomatis dan akurat.

Sebagian pengusaha besar juga sudah menerapkan sistem aplikasi pencatatan penjualan untuk merekam seluruh transakisi bisnis mereka.

3. Perubahan Metode Perhitungan

Selanjutnya, perubahan metode perhitungan juga dapat menjadi faktor penyebab laba tertahan.

Contohnya, jika sebelumnya perusahaan selalu menggunakan sistem bulanan kemudian diganti menjadi mingguan, maka terjadi perubahan juga dengan hasil perhitungan.

Untuk itu, akuntan biasanya akan menahan modal yang ada.

4. Penggunaan Prinsip Akuntansi yang Berbeda dari Periode Sebelumnya

Perubahan dalam penggunaan prinsip akuntansi juga dapat mempengaruhi nilai dari laporan laba ditahan.

Sebagai contoh, jika laporan keuangan tersebut disusun dengan menggunakan sistem pencatatan akuntansi yang berbeda, maka laba pada periode sebelumnnya harus ditahan terlebih dahulu dan kemudian disesuikan dengan yang terbaru.

5. Penyesuaian Nilai Mata Uang Dari Periode Sebelumnya

Yang terakhir, faktor yang mempengaruhi laba tertahan adalah penyesuaian nilai mata uang dalam hal ini Rupiah yang sempat berubah.

Nilai tukar Rupiah biasanya akan berubah sewaktu-waktu sehingga dapat mempengaruhi hasil perhitungan laba perusahaan.

Bagaimana Cara Menghitung Laba Ditahan (Retained Earning)

Setelah paham dengan pengertian laba ditahan, selanjutnya adalah penjelasan tentang cara menghitungnya.

Cara menghitung atau mencari nilai laba ditahan (retained earning) menggunakan rumus adalah seperti yang akan dijelaskan berikut:

Kumpulkan Data yang Diperlukan dari Laporan Keuangan Perusahaan

Setiap perusahaan diharuskan untuk melakukan dokumentasi atas riwayat keuangan perusahaan secara resmi.

Jika Anda bisa mengumpulkan data dan melakukan analisis terhadap laporan keuangan perusahaan, Anda akan lebih mudah cara menghitung sisa laba bersih selama periode yang berjalan.

Gunakan angka-angka dari laporan resmi untuk mengetahui jumlah retained earning pada tanggal tertentu, laba bersih, dan dividen yang sudah dibayar, dibandingkan jika Anda harus menghitungnya secara manual.

Laba ditahan termasuk akun perusahaan sampai dengan periode pencatatan yang terakhir akan ditampilkan dalam neraca, sementara laba bersih perusahaan akan ditampilkan dalam laporan laba rugi untuk periode yang berjalan.

Jika Anda bisa memperoleh semua informasi ini, maka cara menghitung laba ditahan adalah dengan rumus sebagai berikut:

Laba Ditahan = Laba Bersih – Dividen yang Dibayarkan

Selanjutnya, untuk menghitung laba bersih kumulatif, tambahkan angka retained earning yang baru saja Anda hitung dengan saldo retained earnings yang sudah ada pada saat ini.

Sebagai contoh, misalnya pada akhir tahun 2011 bisnis Anda mempunyai saldo laba ditahan kumulatif sebesar Rp512 juta.

Selama tahun 2012, bisnis Anda menghasilkan laba bersih sebesar Rp21,5 juta dan membayar dividen sebesar Rp5,5 juta.

Saldo akhir laba tertahan dari bisnis Anda adalah sebesar:

Rp21,5 juta – Rp5,5 juta = Rp16 juta

Rp512 juta + Rp16 juta = Rp528 juta

Jadi, pada laporan ini, laba ditahan bisnis Anda adalah sebesar Rp528 juta.

Baca Juga: Contoh Laporan Harga Pokok Produksi Perusahaan Dagang

Jika Tidak Mempunyai Informasi Laba Bersih, Mulailah dengan Menghitung Laba Kotor

Jika Anda tidak bisa mengakses nilai laba bersih secara pasti, Anda bisa menghitung laba bersih dari sebuah bisnis dengan menghitung secara manual melalui sebuah proses yang sedikit lebih panjang.

Mulailah dengan cara menghitung laba kotor perusahaan.

Laba kotor adalah sebuah angka yang dihasilkan dari laporan laba rugi dan dihitung dengan cara mengurangi uang dari hasil penjualan dengan harga pokok penjualan.

Sebagai contoh, misalnya sebuah perusahaan berhasil mencapai angka penjualan sebesar Rp150.000 dalam satu kuartal, tetapi harus membayar Rp90.000 untuk barang-barang yang dibutuhkan dalam menghasilkan angka penjualan sebesar Rp150.000 tersebut.

Cara menghitung laba kotor selama satu kuartal ini adalah:

Rp150.000 – Rp90.000 = Rp60.000

Hitunglah Laba Operasi

Laba yang dihitung dari laba bruto dikurangi dengan jumlah biaya operasi adalah laba operasi.

Laba operasi mencerminkan laba perusahaan setelah membayar biaya-biaya penjualan dan biaya-biaya operasi, seperti upah yang sudah dibayar.

Untuk menghitung laba ditahan adalah diperlukan data laba operasi juga.

Untuk menghitung laba operasi ini, kurangi laba kotor dengan biaya-biaya operasi perusahaan (tidak termasuk harga pokok penjualan).

Misalnya, dalam kuartal yang sama di mana bisnis kita menghasilkan laba kotor sebesar Rp60.000, ada pembayaran biaya-biaya administrasi dan upah sebesar Rp15.000.

Dengan demikian cara menghitung laba operasi perusahaan adalah:

Rp60.000 – Rp15.000 = Rp45.000

Hitunglah Laba Bersih Sebelum Pajak

Untuk menghitung laba bersih sebelum pajak, kurangi laba operasi perusahaan dengan bunga, depresiasi, dan amortisasi.

Depresiasi dan amortisasi yaitu penyusutan dari nilai aktiva (berwujud dan tidak berwujud) selama masa ekonomisnya.

Hal ini dicatat sebagai biaya dalam laporan laba rugi perusahaan jasa, dagang dan manufaktur.

Jika sebuah perusahaan membeli peralatan dengan harga Rp10.000 dengan masa ekonomis 10 tahun, akan timbul biaya depresiasi sebesar Rp1.000 per tahun, dengan asumsi nilainya terdepresiasi secara merata.

Misalnya perusahaan kita membayar biaya bunga sebesar Rp1.200 dan biaya depresiasi sebesar Rp4.000.

Jadi cara menghitung laba bersih sebelum pajak dari perusahaan Anda adalah sebagai berikut:

Rp45.000 – Rp1.200 – Rp4.000 = Rp39.800

Hitunglah Laba Bersih Setelah Pajak

Salah satu data yang diperlukan untuk menghitung laba ditahan adalah mengetahui terlebih dahulu laba bersih setelah pajak.

Biaya terakhir yang harus kita perhitungkan adalah pajak. Lalu bagaimana cara menghitung laba bersih setelah pajak?

Untuk menghitung laba bersih setelah pajak, pertama-tama kali-kan tarif pajak perusahaan dengan laba bersih sebelum pajak.

Selanjutnya, untuk menghitung laba bersih setelah pajak, kurangi angka hasil perkalian ini dari angka laba bersih sebelum pajak.

Dalam contoh yang kita bahas, kita asumsikan bahwa tarif pajak adalah 34%. Biaya pajak yang harus kita bayar adalah sebesar,

34% (0,34) x Rp39.800 = Rp13.532

Selanjutnya, kita kurangkan angka ini dari jumlah laba bersih sebelum pajak sebagai berikut.

Rp39.800 – Rp13.532 = Rp26.268

Baca juga: Rumus, Definisi, dan Cara Menghitung Rasio Profitabilitas

Kurangi dengan Jumlah Dividen yang Sudah Dibayarkan

Setelah kita menghitung besarnya laba bersih perusahaan setelah dikurangi seluruh biaya-biaya yang menjadi kewajiban kita, kita mempunyai sebuah angka yang bisa kita gunakan untuk menghitung besarnya retained earnings selama periode pembukuan yang berjalan.

Untuk menghitungnya, kurangi laba bersih setelah pajak dengan dividen yang sudah dibayarkan.

Dalam contoh yang kita bahas, kita asumsikan bahwa kita membayar dividen kepada para investor sebesar Rp10.000 untuk kuartal ini.

Maka cara menghitung laba ditahan untuk periode yang berjalan ini adalah sebagai berikut :

Rp26.268 – Rp10.000 = Rp16.268.

Hitunglah Saldo Akhir dari Akun Laba Ditahan

Jangan lupa bahwa laba ditahan adalah akun kumulatif yang menunjukkan perubahan bersih dari laba sejak berdirinya perusahaan sampai saat ini.

Untuk mengetahui besarnya retained earning secara keseluruhan, tambahkan retained earning dari periode yang sedang berjalan dengan saldo akhir laba ditahan pada saat periode pembukuan yang lalu berakhir.

Kita asumsikan bahwa perusahaan kita sudah menahan laba sebesar 30.000 sampai saat ini.

Sekarang saldo pada akun laba ditahan kita akan menjadi:

Rp30.000 + Rp16.268 = Rp46.268

Baca juga : Menghitung Keuntungan Bisnis Secara Mudah dengan Indikator Margin Laba

Bagaimana Cara Membuat Laporan Laba Ditahan?

Perhatikan contoh soal di bawah ini:

PT Jurnal Karya melaporkan hasil-hasil berikut ini untuk periode yang berakhir pada tanggal 31 Maret 2021.

- Laba ditahan, 1 April 2020 = Rp 2.000.000.000

- Laba bersih = Rp 300.000.000

- Dividen tunai yang diumumkan = Rp 50.000.000

- Dividen saham yang diumumkan = Rp 100.000.000

Dari informasi di atas, maka cara membuat laporan laba ditahan adalah:

PT. JURNAL KARYA

Laporan Laba Ditahan

Untuk periode yang berakhir tanggal 31 Maret 2021

| Laba ditahan, 1 April 2020 | Rp 2.000.000.000 | |

| Laba bersih | Rp 300.000.000 | |

| Dikurangi dividen yang diumumkan | Rp 50.000.000 | |

| Kenaikan laba ditahan | Rp 100.000.000 | |

| Laba ditahan, 31 Maret 2021 | Rp 2.100.000.000 |

Contoh Laporan Laba Ditahan (Retained Earning)

Dalam menyajikan laporan retained earnings, ada 3 contoh yang dapat digunakan perusahaan:

1. Contoh Laporan Laba Ditahan Terpisah

Pada laporan ini, saldo awal laba tertahan dilaporkan kemudian ditambahkan laba bersih atau dikurangi rugi bersih.

Kemudian, hasilnya dikurangi dividen untuk mendapatkan saldo akhir pada periode tersebut.

Contoh laporan laba ditahan terpisah adalah sebagai berikut:

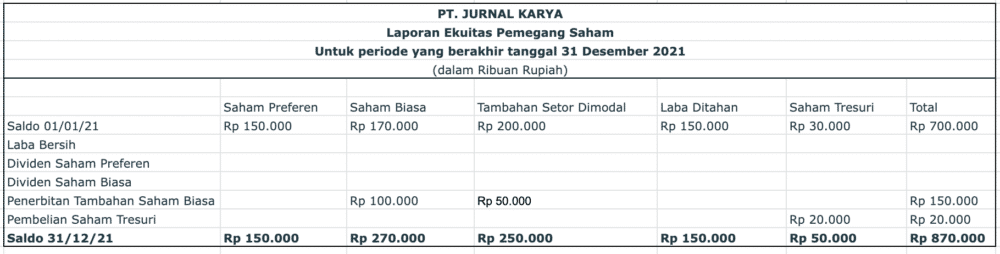

2. Contoh Laporan Laba Ditahan Disajikan dengan Laporan Ekuitas Pemegang Saham

Laporan retained earning juga dapat disajikan dengan laporan ekuitas pemegang saham.

Setiap perubahan pada ekuitas pemegang saham harus dilaporkan pada saat terjadinya periode tersebut.

Jika perubahan hanya terjadi pada laba bersih, rugi bersih, atau dividen, maka perusahaan cukup membuat laporan retained earnings saja.

Namun, jika terjadi perubahan dalam saham dan akun modal disetor lainnya, maka perusahana perlu menyiapkannya dalam laporan ekuitas pemegang saham

Di bawah ini merupakan contoh laba ditahan pada laporan ekuitas pemegang saham.

3. Digabung dengan Laporan Laba Rugi

Selain kedua format diatas, laporan laba tertahan dapat digabungkan dengan laporan laba rugi.

Salah satu keuntungan menggunakan format penyajian ini adalah dapat menekankan laba bersih sebagai perantara laporan laba rugi dengan bagian laba ditahan dari ekuitas pemegang saham.

Cara Menghitung Laba Ditahan Lebih Mudah Dengan Menggunakan Aplikasi Akuntansi Mekari Jurnal

Perhitungan laba dapat dilakukan dengan akuntan yang ahli atau untuk menghitung laba lebih mudah.

Anda bisa mulai membuat laporan laba ditahan dengan menggunakan fitur laporan keuangan bisnis.

Dengan Jurnal sebagai software accounting, Anda juga dapat melihat kondisi keuangan perusahaan dengan mudah, cepat, aman, dan nyaman.

Temukan info lengkapnya mengenai fitur laporan keuangan bisnis dari Mekari Jurnal dengan klik banner di bawah ini.

Cari tahu harga Mekari Jurnal dan dapatkan juga free trial selama 14 hari untuk mendapatkan pengalaman kelola keuangan bisnis dengan mudah.

Saya Mau Coba Gratis Jurnal Sekarang!

atau

Saya Mau Bertanya Ke Sales Jurnal Sekarang!

Kesimpulan

Cara menghitung juga perhitungan laba ditahan ini tentu saja berbeda di tiap perusahaan.

Hal ini dikarenakan perbedaan jumlah deviden yang telah disepakati komisaris atau perbedaan jenis perusahaan.

Ketika semua perhitungan di atas sudah dipenuhi, makan jumlah retained earnings yang tersisa bisa kembali ke perusahaan sebagai investasi untuk quartal selanjutnya.

Tetapi bisa juga laba tertahan ini dialokasikan untuk hal lain sesuai dengan kesepakatan komisaris perusahaan.

Retained earning juga memungkinkan memiliki nilai minus karena perusahaan tersebut mengalami kerugian dibandingkan tahun sebelumnya.

Karena kerugian lebih besar dari total keseluruhan, hal ini yang memungkinkan total retained earnings menjadi minus.

Bagaimana? Anda sudah bisa menjawab pertanyaan apa itu laba ditahan? Laba ditahan termasuk akun yang mana?

Sekali lagi, pengertian laba ditahan adalah laba bersih yang tidak dibayarkan kepada pemegang saham, melainkan diputar kembali untuk kebutuhan operasi bisnis atau perusahaan.

Semoga informasi ini bisa berguna untuk Anda, dan jangan lupa untuk dibagikan di sosial media.